Таможенное регулирование — это правовое регулирование отношений, связанных с перемещением товаров через таможенную границу, их перевозкой по единой таможенной территории Союза под таможенным контролем, временным хранением, таможенным декларированием, выпуском и использованием в соответствии с таможенными процедурами, проведением таможенного контроля, уплатой таможенных платежей [1]. Исходя из приведенного определения, можно сделать вывод, что таможенный контроль является важным элементом таможенного регулирования в Российской Федерации, т. к. осуществляется таможенными органами на протяжении всего пути перемещения товара, начиная от пересечения границы и заканчивая использованием товара в соответствии с заявленной таможенной процедурой. В некоторых случаях авторы указывают, что «место таможенного контроля в системе таможенного администрирования определяется тем самым комплексом мер, которые осуществляются таможенными органами в целях обеспечения соблюдения таможенного законодательства» [4]. В свою очередь под комплексом осуществляемых таможенными органами мер понимаются формы, методы и способы проведения таможенного контроля, формирующие в совокупности само содержание таможенного контроля [5]. Согласимся с авторами, указывающими, что посредством эффективного использования таможенного контроля после выпуска товаров как одного из элементов системы таможенного контроля, возможно обеспечить приемлемый уровень экономической безопасности государства [3].

Значимость таможенного контроля после выпуска товаров как инструмента регулирования развития экономики Российской Федерации характеризуют показатели федерального бюджета в части его наполнения доначисленными и взысканными таможенными платежами, штрафами по результатам проведения таможенных проверок [6]. Об устойчивой направленности работы таможенных органов на увеличение собираемости таможенных платежей свидетельствует сравнительный анализ трендов внешнеторгового оборота России и сумм денежных средств, перечисленных таможенной службой в федеральный бюджет [8]. Заметим, что «помимо фискальной составляющей, непосредственно характеризующей работу подразделений контроля после выпуска товаров, необходимо рассматривать их роль и место в разрезе всей системы таможенного администрирования [7].

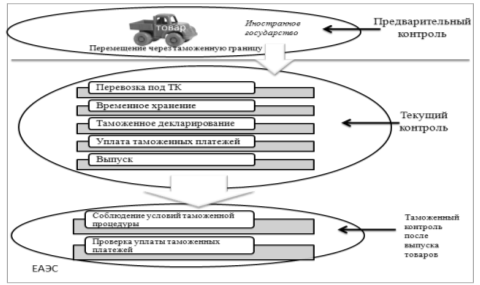

Контроль использования товаров в соответствии с условиями избранной участником внешнеэкономической деятельности (далее — участник ВЭД) осуществляется на этапе постконтроля (рис. 1).

Рис. 1. Место таможенного контроля после выпуска товаров в таможенном регулировании

Современные тенденции развития внешнеторговых связей вынуждают таможенные органы сместить акцент с текущего контроля на таможенный контроль после выпуска товаров, чтобы минимизировать временные и финансовые издержки участников ВЭД на этапе декларирования и выпуска товаров. В свою очередь данный вид контроля позволит увеличить товарооборот, т. к. грузы будут перемещаться значительно быстрее.

Итак, таможенный институт таможенного контроля после выпуска товаров в Российской Федерации начал формироваться в 1993 году, когда был принят Таможенный кодекс РФ (далее — ТК РФ). Согласно статье 193 ТК РФ контроль после выпуска осуществлялся как в отношении товаров, так и транспортных средств (рис. 2).

Рис. 2. Таможенный контроль после выпуска в Таможенном кодексе РФ от 18 июня 1993 года

Стоит отметить, что ТК РФ не определяет срок проведения таможенного контроля после выпуска товаров в отличие от современного законодательства, в котором говорится, что срок осуществления контроля за выпущенными товарами составляет три года. Однако в 2003 году принимается новый Таможенный кодекс РФ, где срок уже установлен (рис. 3).

Рис. 3. Таможенный контроль после выпуска в Таможенном кодексе РФ от 24 апреля 2003 года

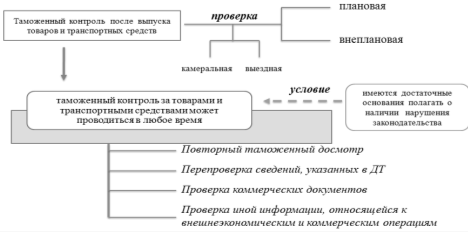

Существенным отличием от всех предыдущих кодексов является наименование наиболее часто применимой формы таможенного контроля после выпуска [2]. До вступления в силу Таможенного кодекса Таможенного союза контроль преимущественно проходил в форме таможенной ревизии, которая в современном законодательстве стала называться таможенной проверкой. Помимо наименования изменился и перечень объектов, которые подвергаются таможенному контролю после выпуска, так же существенно увеличился перечень по предметам проверки.

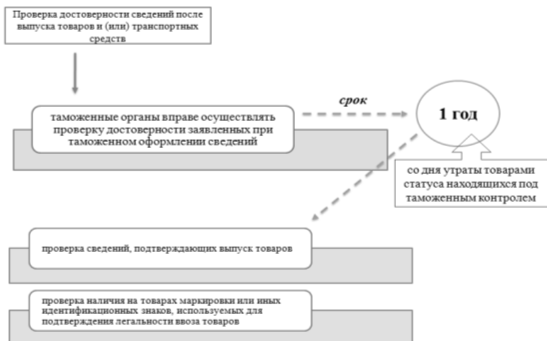

На смену Таможенному кодексу РФ 2003 года в 2010 году пришел Таможенный кодекс Таможенного союза (далее — ТК ТС), который расширил возможности таможенных органов по осуществлению контроля, как говорились ранее, в данном кодексе был установлен трехлетний срок таможенного контроля после выпуска, данный срок соответствует общему сроку исковой давности, определенному Гражданским кодексом Российской Федерации, а также сроку, определенному Налоговым кодексом для проведения налоговых проверок, что будет способствовать более эффективному взаимодействию таможенных и налоговых органов в части проведения проверочных мероприятий. ТК ТС подробно регламентированы права и обязанности должностных лиц таможенных органов и проверяемого лица при проведении таможенной проверки.

В будущем на территории Евразийского экономического союза будет действовать Таможенный кодекс Евразийского экономического союза (далее — ТК ЕАЭС), который на данный момент находится в разработке, однако в проект ТК ЕАЭС уже включены положения об использовании таможенными органами системы управления рисками (СУР) при проведении таможенного контроля как до, так и после выпуска товаров. Так же предусмотрено категорирование лиц, совершающих таможенные операции, путем отнесения их к категориям низкого, среднего или высокого уровня риска в целях дифференцированного применения мер по минимизации рисков. Унифицирован порядок проведения таможенных проверок и применения других форм таможенного контроля после выпуска товаров.

В целях предупреждения уклонения проверяемого лица от проведения таможенного контроля после выпуска товаров в проекте ТК ЕАЭС дополнены перечни прав и обязанностей должностных лиц таможенных органов и проверяемых лиц при проведении таможенной проверки.

Таким образом, в данной статье было рассмотрено становление института таможенного контроля после выпуска товаров, начиная с Таможенного кодекса Российской Федерации 1993 года и заканчивая Проектом Таможенного Евразийского экономического союза. Можно сделать вывод, что институт таможенного контроля постоянно развивался, так например, в Кодексе 1993 года не был установлен срок проведения таможенного контроля после выпуска товаров, а в Кодексе 2003 года данных срок составлял 1 год, в ТК ТС данный срок был увеличен до 3-х лет. Так же изменениям была подвергнута «таможенная ревизия», которая в нашем современном законодательстве стала именоваться «таможенная проверка».

На основании проведенного анализа таможенных кодексов, можно предположить, что определение «Институт таможенного контроля после выпуска товаров» могло бы быть включено в понятийный состав всех кодексов и могло бы звучать как: «устойчивая форма организации совместной деятельности должностных лиц таможенных органов и иных органов государственной власти, реализующих определенные функции в таможенном контроле после выпуска товаров».

Литература:

- Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 года № 17 // Справочно-правовая система «КонсультантПлюс».

- Агамагомедова С. А., Шишкина О. В. Таможенный контроль после выпуска товаров: Учебное пособие. СПб., 2014. 224 с.

- Кокнаева М. Д. Роль таможенного контроля после выпуска товаров в системе обеспечения экономической безопасности Российской Федерации // Академический вестник Ростовского филиала Российской таможенной академии. 2013.№ 2 (15). С. 10–13.

- Костин А. А. Место таможенного контроля в системе таможенного администрирования // Таможенные чтения — 2014. Актуальные проблемы теории и практики таможенного дела (к 20-летию Санкт-Петербургского имени В. Б. Бобкова филиала Российской таможенной академии): Сборник материалов Всероссийской научно-практической конференции с международным участием / Под общ. ред. профессора А. Н. Мячина. СПб.: Санкт-Петербургский имени В. Б. Бобкова филиал РТА, 2014. С. 63–68.

- Костин А. А. Форма, метод и способ проведения таможенного контроля: соотношение и дефиниции // Российский внешнеэкономический вестник. 2013. № 6. С. 73–80.

- Немирова Г. И., Лазарев Д. Ю. Роль таможенного контроля после выпуска товаров в формировании доходов федерального бюджета // Научно-исследовательский финансовый институт. Финансовый журнал. 2015.№ 6 (28). С. 17–23.

7. Селезнев В. Доверяй и проверяй // Таможня. 2015. № 20 http://customs.ru/attachments/article/21778/20_2015_str_7.pdf (дата обращения: 15.03.2016).

- Черёмухина А. В. Совершенствование методических основ таможенного контроля после выпуска товаров на основе разработки концепции целенаправленного отбора объектов таможенных проверок: Автореф. … дис. канд. экон. наук. М., 2013.