В статье проведено исследование кредитного рынка по части кредитования юридических лиц. Выявлены основные тенденции развития и опасности для банковской системы РФ.

Ключевые слова: кредит, юридические лица, банковская система, коммерческие банки, кредитный рынок, просроченная задолженность.

Процессы кредитования составляют важную часть экономики государства. Путем кредитования решаются проблемы нехватки ресурсов у отдельных субъектов. Благодаря кредитованию юридических лиц, среди которых в том числе крупные финансовые, промышленные и другие компании, имеющие важное значение для страны и граждан, происходит стимулирование производственных процессов, поддержание процессов воспроизводства.

Развитие кредитного рынка в России происходит экстенсивным путем. Объемы выданных ссудных средств растут как в целом по всем видам заемщиков, так и по юридическим лицам конкретно. В данной статье особое внимание будет уделено именно юридическим лицам как заемщикам, поскольку это направление кредитования сосредотачивает в себе наибольший удельный вес ссудного капитала, а потому оказывает наибольшее влияние на банковскую систему РФ и экономику в целом [1].

Проведенное исследование в рамках последних 5 лет показало, что на рынке кредитования юридических лиц существует четкая тенденция к увеличению объемов выданных средств [2].

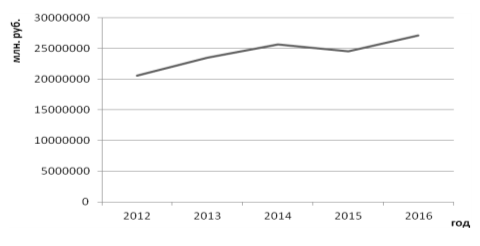

На рисунке 1 представлена динамика кредитного рынка, в результате расчетов установлено, что совокупный прирост за период составил 14,7 % или 6504360 млн. руб. Данное увеличение связано со стабилизацией экономики за последнее время, а также с общий ростом производства и потребления в стране. Несмотря на очистку в банковской системе РФ (сокращение действующих кредитных организаций составило 119 единиц за последние 5 лет) [3], оставшиеся банки функционируют в прежнем и даже еще большем режиме. Однако большая доля кредитов юридических лиц и увеличившаяся нагрузка в связи с переменами в банковской системе и расширением производства влекут за собой еще большие риски для кредитных организаций.

Рис. 1. Динамика объемов кредитования юридических лиц коммерческими банками РФ

Составляя больше 50 % (а в 2015–2016 годы это число приблизилось к 70 %) рынка, кредиты юридических лиц выступают одновременно в роли двигателя для развития банковской системы РФ и ее тормоза. Последнее актуально в текущей ситуации и связано с проблемами по части дисциплинированности юридических лиц как заемщиков.

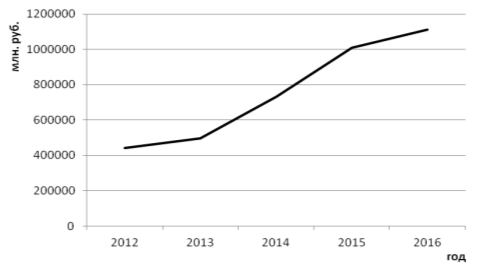

На рисунке 2 представлены результаты исследования рынка кредитования по части возвратов выданных средств.

Рис. 2. Динамика объемов просроченной задолженности по кредитам, выданным юридическим лицам в РФ [4]

Конечно, увеличение объемов просроченной задолженности в условиях роста объемов выданных кредитов вполне обосновано, ведь кредит — это рисковая операция. Однако результаты исследования за последние 5 лет показали, что совокупное увеличение просроченной задолженности по кредитам, выданным юридическим лицам составило 670711 млн. руб., и что наиболее показательно — средний прирост составил 58,6 %. Это означает, что просроченная задолженность растет гораздо большими темпами, чем объемы кредитования. В связи с этим уменьшается эффективность развития кредитного рынка. При сохранении тенденции уже в ближайшие 5–10 лет просроченная задолженность юридических лиц станет существенной проблемой для коммерческих банков по всей банковской системе, ведь тогда ее доля в объемах кредитования превысит уже 10 %.

Таким образом, можно сделать вывод о том, что существует серьезная проблема с погашением кредитов юридических лиц. Связано это, вероятнее всего с экономической ситуацией на рынке, что отражается на изменении платежеспособности юридических лиц. Большие объемы кредитования данной категории заемщиков в случае неисполнения обязательств могут пошатнуть если не всю банковскую систему, то отдельные единицы точно. Если банки не диверсифицируют кредитные риски в своих портфелях рационально, то они рискуют потерять свое право на функционирование в банковской системе РФ.

Литература:

- Снатенков А. А. Финансовый анализ коммерческого банка: практикум. — Оренбург, 2015. — 133с.

- Снатенков А. А., Тимофеева Т. В. Статистическое исследование факторов формирования просроченной задолженности по кредитам российского банковского сектора // Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2017. № 7–1. С. 137–144.

- Центральный Банк России, статистика: Информация о регистрации и лицензировании кредитных организаций. — URL: http://www.cbr.ru/statistics/?PrtID=lic [Эл.ресурс, дата обращения 15.11.17]

- Центральный Банк России, статистика: Сведения о размещенных и привлеченных средствах. — URL: http://www.cbr.ru/statistics/?Prtid=sors [Эл.ресурс, дата обращения 28.11.17]